初创公司风险投资:一场全垒打的比赛

|

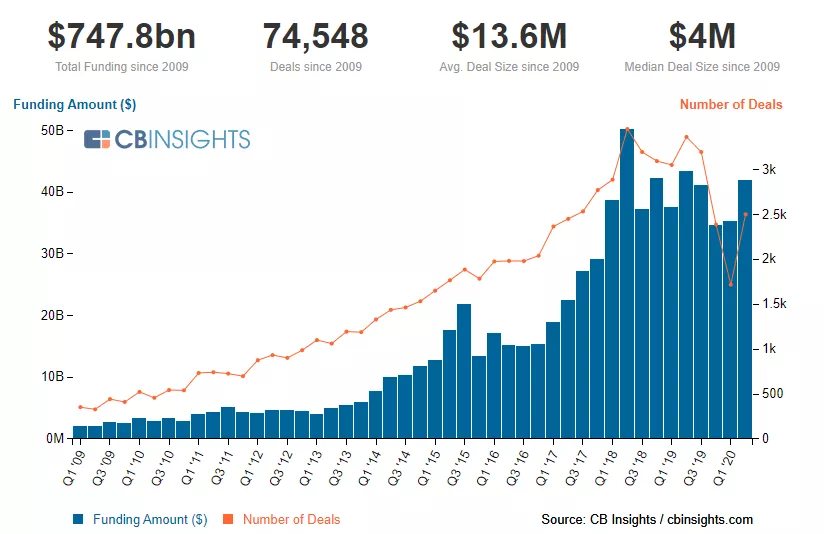

公众号/ 文/雨萌、秦杨、蔡恺 在不确定的经济条件下,风投这十年步履蹒跚,但始终未变的方向是寻找具有颠覆性的企业。 过去的十年里,风险资本迅猛增长。 在数十亿美元退出、硅谷初创企业爆炸式增长以及软银 1000 亿美元愿景基金大规模融资的推动下,全球年度资本投资从 2010 年到 2019 年增长了近 13 倍,达到 1600 亿美元。与此同时,超大轮投资(投资额在 1 亿美元以上)数量从 2016 年到 2018 年几乎增长了两倍。

图 | 过去十年全球 VC 投资额及投资数量统计(来源:CB Insights) 然而,新冠肺炎带来的经济下行在一定程度上抑制了投资交易。投资于种子轮公司的风投越来越少,据统计 2020 年 3 月,美国整体风投交易同比下降 22%。疫情让投资者在投资时更加挑剔,他们更倾向于把钱交给那些证明自己有足够实力经受住疫情带来的冲击,并在经济回升时可以实现增长的公司。 但其实风险投资在很多方面都可以抵御短期风险,原因很简单,风险投资是长期的。VC 并不一定要投资那些在短期之内会有巨大增长的初创公司;他们真正希望寻找到的是那些能在 10 年后成长为行业内顶尖的公司。 总体而言,风险投资的基本策略从来没有改变过。他们更愿意将赌注押在具有突破性技术/产品或是从根本上改变一个行业的初创公司上。 在这份报告中,我们将通过解释风险投资中的关键定义、投资中的动机和思维过程、以及不同投资阶段下风投和初创企业的需求来探讨什么是风险投资。 风投的定义是什么? 风险投资是公司在短期内获得资金的一种方式,也是投资者在长期上积累财富的一种方式。 风投公司从投资者那里筹集资金创建风投基金,用于购买处于不同阶段的创业公司的股权,大部分公司对投资阶段有所偏好,但也有风投并不受限于此。这些投资将一直伴随企业增长直至公司被收购或上市,这时风投公司便会从中获利。 风险投资的特点是高风险、高回报。一方面,风投投资于新兴技术和产品,这些技术和产品在未来可能会有巨大的发展潜力,但当下通常还没有盈利。一般而言,超过三分之二的被投公司都以失败而告终。不过与此同时,风险投资也可能带来巨大的收益,这完全取决于被投公司后面的发展。 比如,2005 年加州风投 Accel Partners 向 Facebook 投资了 1270 万美元,获得了约 10% 的股权。2010 年 Accel Partners 以 5 亿美元的价格出售了部分股份,并在 2012 年 Facebook 上市时又赚取了 90 亿美元。

图 | Mark Zuckerberg、Sheryl Sandberg 以及 Accel Partners 的合伙人 Jim Breyer (来源:Jim Breyer via Medium) 风险投资的另一个重要特征是投资周期长。初创公司通常需要 5 到 10 年的时间才能进入到成熟阶段,同时在并购以及进入二级市场之前,投资资金都很难得到回报。一般而言,风险基金的寿命也是 10 年左右,所以风投也不用承受短期收益的压力。 在风险投资交易中,风险投资允许初创公司在不承担债务负担的情况下为其运营提供资金。由于初创公司将以股份的形式支付风险投资,他们就不必在资产负债表上计入债务或是偿还资金。对于一个谋求快速发展的初创公司来说,风险投资是一个非常有吸引力的融资选择。同时,当初创公司获得更多的投资时,它们就会有更大的几率脱颖而出。 除此之外,风投企业家们通常会拥有广泛人脉资源以及多年经营公司的经验,其给予创业者的创业指导也是极具价值的。 目前,风险投资在 B2C 软件、B2B 软件、生命科学和 D2C 行业最为活跃。由于软件行业前期的低成本和后期的高回报率,一直是风险投资的沃土。像谷歌、推特和 Slack 等互联网公司的成功有部分可以归功于他们前期的风投融资。 生命科学领域企业刚起步时资本更为密集,但由于其技术壁垒高、监管强、后期潜在市场大等因素,关注度也越来越高。 D2C 行业也一直是风险投资的重点,像沃比帕克(Warby Parker)这样创新型电商公司就深受投资者喜爱。 一场全垒打的游戏 硅谷风投巨头 Andreessen Horowitz 的 GP 知名投资人 Chris Dixon 先生认为风投投资策略就像棒球比赛中的全垒打和三振出局,并称之为“Babe Ruth”理论(“贝比 (编辑:52站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |